Rivalutazione dei beni d’impresa – Intervista con l’Ing. Fiaccadori

Ci troviamo nuovamente con l’Ing. Giovanni Fiaccadori, consulente free-lance e Innovation Manager MiSE, con un nuovo argomento.

Buongiorno Giovanni, ti ringraziamo per essere ancora qui con noi per approfondire altre tematiche con i nostri lettori.

Tra le ultime facilitazioni che il governo ha dato alle imprese c’è una norma che, anche se non nuova, è stata aggiornata in modo di favorire sempre più le aziende. Ci riferiamo alla rivalutazione dei beni d’impresa. Potresti spiegarci qualcosa di questa complicata legge?

Grazie a voi per l’invito, cercherò di rispondere nella maniera più semplice possibile nonostante si tratti di argomenti piuttosto articolati.

È vero, la legge sulla rivalutazione dei beni di impresa parte con una legge non recentissima: la legge 342 del 21/10/2000 che è tuttora di riferimento pur essendo stata poi rinnovata di anno in anno, fino al DL dell’agosto 2020 convertito nella legge 126 del 31/10/2020 con l’art 110, ed appare anche nella legge di bilancio 2021-2023.

Cosa vuol dire “rivalutazione dei beni di impresa” e che vantaggio possono trarne le aziende che vi aderiscono?

Rivalutare vuol dire attribuire il valore realistico nello Stato Patrimoniale dell’azienda nell’esercizio 2020 ai beni materiali o immateriali iscritti nel libro cespiti alla data del 31/12/2019.

Questo comporta un nuovo piano di ammortamento, una quota ammortamento, e di conseguenza un aumento dei costi nel Conto Economico, ed una diminuzione dell’utile ai fini fiscali, quindi un risparmio fiscale.

Entriamo nel dettaglio. Il meccanismo di questa agevolazione è stato semplificato e migliorato economicamente (l’art 110 della legge 126):

-

Cessa l’obbligo di chiedere la rivalutazione per categoria omogenea: si può pertanto chiedere la rivalutazione di ogni singolo bene materiale o immateriale;

-

Il costo della rivalutazione solo civilistica è nullo;

-

Il costo della rivalutazione fiscale è ora solo del 3%, sia per i beni ammortizzabili che per i beni non ammortizzabili (in precedenza era il 16% e poi il 12% per i beni ammortizzabili ed il 12% e il 10% per i beni non ammortizzabili), da versare in 3 rate annuali (2021, 2022, 2023);

-

La fruizione del beneficio fiscale parte già nell’anno di presentazione del bilancio 2020, ovvero dal periodo di imposta in corso al 31.12.2021 (aspetto migliorativo rispetto alla legge precedente, che avrebbe avuto il godimento solo 1 anno dopo) – vedremo poi i metodi di rivalutazione.

Rimangono dalla legislazione ante art.110 legge 126 i seguenti aspetti:

-

Deduzione dei maggiori ammortamenti con recupero ires (24%) e irap (3,9%) per un totale di 27,9% a cui va sottratto il 3% del costo di rivalutazione, per cui il vantaggio netto è di “circa” 24,9% (mi riservo di approfondire più avanti questo “circa”);

-

Rafforzamento patrimoniale: dal punto di vista civilistico, la rivalutazione comporta il vantaggio di far emergere un maggior patrimonio netto nell’attivo dello stato patrimoniale; di contro, verrà iscritta una riserva di rivalutazione nel passivo dello stato patrimoniale. I vantaggi di questa riserva possono essere utilizzati sia per la copertura di eventuali perdite, sia per una redistribuzione degli utili per gli azionisti, oltre, ovviamente, a migliorare il proprio rating creditizio;

-

Affrancamento del saldo attivo con una ulteriore imposta del 10% sul valore della ricapitalizzazione. La riserva di rivalutazione può quindi essere utilizzata come distribuzione di dividendo senza tassazione per l’azienda (solo a carico del percettore del dividendo), inoltre dal 01/01/2024 è possibile cedere a titolo oneroso i beni rivalutati senza pagare tasse sulle plusvalenze.

È necessario dire che in un processo di questo tipo è essenziale che l’azienda sia assistita da un commercialista o da un responsabile finanziario aziendale.

Certo, soprattutto in questo periodo di Covid, si possono avere effetti contrastanti a bilancio degli effetti della rivalutazione dei beni: un credito di imposta superiore alla capienza fiscale annullerebbe in buona parte i benefici della rivalutazione.

Una domanda semplice: a quali soggetti è rivolta la legge e quali beni possono essere rivalutati?

La rivalutazione dei beni d’impresa è rivolta a società di capitali o di persone, imprenditori individuali o enti non commerciali fiscalmente residenti in Italia e con stabile organizzazione in Italia che NON adottano i principi contabili internazionali ma i criteri OIC (organismo italiano Contabilità).

Più complessa la risposta su quali beni possono essere soggetti a rivalutazione. Vediamo alcuni esempi: per i beni materiali i: terreni e fabbricati; impianti; macchinari; attrezzature; per i beni immateriali brevetti; marchi; know-how, per le partecipazioni in società controllate o collegate: quote azionarie; quote di controllo.

Ci sono tuttavia alcune precisazioni da tenere a mente:

-

sono rivalutabili anche tutti quei beni immateriali giuridicamente tutelati, pure se MAI iscritti a bilancio, per conseguire i quali l’azienda ha contabilizzato i costi nella spesa corrente. Ovviamente, l’azienda deve provare che questi beni immateriali siano giuridicamente tutelati (con disegni, procedure ecc.), opportunamente protetti e correttamente valorizzati. Nel caso in cui l’azienda abbia concordato un patent box con l’agenzia delle entrat,e la tutela giuridica è automaticamente confermata e quindi il bene è rivalutabile;

-

sono rivalutabili tutti i beni materiali e immateriali, anche completamente ammortizzati ma inseriti nello stato patrimoniale al 31/12/2019 e rivalutabili nel 2020. In questo caso, va fatto un nuovo piano di ammortamento;

-

sono rivalutabili anche i costi di avviamento.

Sembrava una cosa complessa ma in realtà… è molto complessa. Potresti farci qualche esempio pratico sui benefici fiscali che si potrebbero ottenere?

Volentieri, ma prima è necessario parlare dei tre metodi di rivalutazione che la legge consente:

-

Diminuzione del fondo di ammortamento

-

Aumento del costo storico

-

Aumento del costo storico e diminuzione del fondo di ammortamento in modo proporzionale

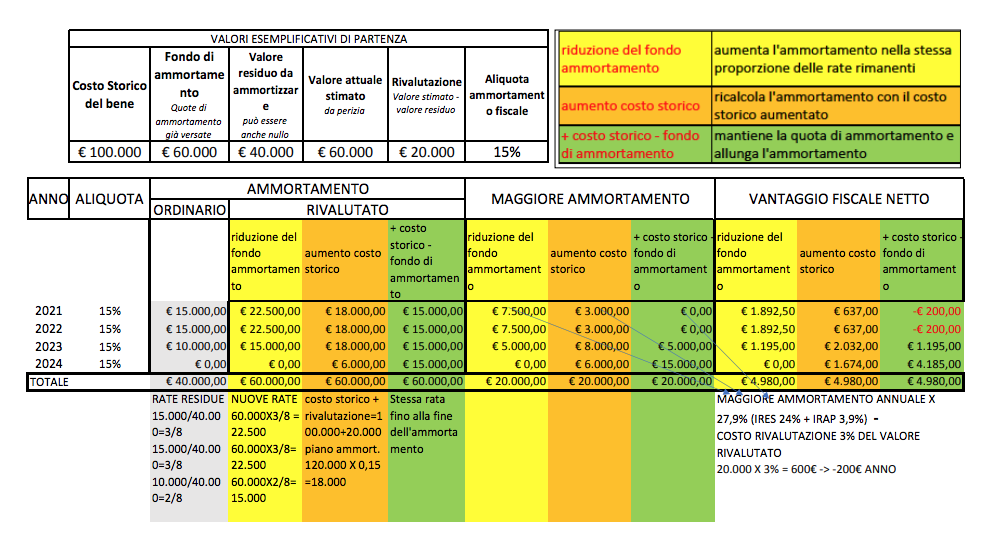

Ho preparato una tabella esemplificativa (cliccare qui per scaricare la tabella):

-

In alto a sinistra, i dati di partenza, a destra gli effetti dei tre metodi di calcolo

-

Nella parte centrale, da sinistra a destra, gli anni, l’aliquota e la quota di ammortamento ordinario residua

-

Segue l’ammortamento rivalutato, i tre colori richiamano i diversi metodi

-

Nelle ultime 3 colonne, il vantaggio fiscale al netto degli interessi maturati

-

Nella parte inferiore, i metodi di calcolo e le cifre utilizzate nell’esempio

Analizzando il risultato del vantaggio fiscale netto, si può notare come il risultato, al netto degli interessi (qui non calcolati), è uguale in tutti i tre metodi (€ 4.980). Si evince che la differenza dei tre metodi risiede nella rapidità del recupero del vantaggio fiscale. Naturale chiedersi quale sia il metodo migliore, ma la risposta dipende dall’azienda, oltre che dal risultato economico del 2020 e quello atteso negli anni successivi.

Ad un’azienda con poco utile nel 2020, io consiglierei il terzo metodo: nessun vantaggio nei primi due esercizi ma poi un grosso vantaggio nel futuro, quando (si spera) vedremo la ripresa.

Ad un’azienda che ha avuto un buon bilancio 2020 invece, consiglierei il primo metodo per massimizzare subito il risparmio fiscale.

Per questo poco prima ho utilizzato il termina “circa”: il risparmio fiscale può variare e le strategie ed opportunità aziendali possono far pendere per differenti scelte, che devono essere guidate dal commercialista aziendale o dal CFO interno.

Quindi le aziende devono essere guidate in questa rivalutazione.

Nella tabella fai riferimento ad un “valore stimato da perizia”. Cosa intendi per perizia? Non ci risulta che la legge richieda una perizia e tanto meno che la regolamenti.

Sì, la legge non parla della necessità della valutazione da parte di un “esperto” del valore reale e attuale dei beni, ma commercialisti, CFO, Sindaci e Revisori dei conti, non avendo competenze tecniche, hanno sollevato la questione ritenendo necessario affidarsi ad una perizia di terzi, estranei all’azienda, per attribuire al bene un valore stimato ma attendibile.

Attenzione, perché la perizia deve obbedire a requisiti dettati dalle leggi che regolamentano i fattori di apprezzamento e deprezzamento del bene. Per esempio, parlando del campo che più mi appartiene – le macchine impianti ed attrezzature, vi sono norme di buona tecnica che definiscono capacità produttiva, efficienza e obsolescenza tecnologica come importanti parametri per la valutazione economica finale.

Proprio perché questo aspetto non è normato dalla legge, mi permetto di dare alcuni suggerimenti per ottenere delle perizie “inattaccabili” dall’Agenzia delle Entrate e “sicure”, poiché trasferiscono sul perito la responsabilità della perizia e non si espongono ad un falso in bilancio:

-

Affidare sempre la perizia ad un esperto del settore (ingegnere civile per i fabbricati, perito o ingegnere industriale per le macchine o le attrezzature, esperto di brevetti per i brevetti ecc);

-

Individuare preferibilmente un perito iscritto ad un albo professionale, poiché dotato di assicurazione obbligatoria;

-

Richiedere una perizia asseverata (non necessariamente giurata in tribunale) nella quale il perito si assume la responsabilità di quanto asserisce.

Per concludere, che percorso consiglieresti ai nostri lettori come primo passo?

Io comincerei aprendo il libro dei cespiti per rendermi conto se ho dei beni sottovalutati in bilancio. In particolare, consiglierei di individuare i beni con maggior costo storico e ancora efficienti e che siano in corso di ammortamento da almeno 2-3 anni oppure completamente ammortizzati. Rivalutando questi beni si ottiene il massimo beneficio. A fronte di questa sensazione, convocherei l’esperto fiscale (commercialista o CFO) ed i periti da incaricare per la valutazione dei beni.

Grazie Giovanni per le delucidazioni e…buon lavoro!

Ovviamente siamo a disposizione per chiarire ogni dubbio.

L’Ing. Fiaccadori, dopo la laurea in Ingegneria Elettronica con indirizzo informatico, ha maturato le competenze di base nel settore metalmeccanico: dal 1986 al 2003 presso Bondioli e Pavesi S.P.A. quale responsabile dei metodi di produzione e direzione impianti-tecnologie e poi, dal 2003 al 2011, presso una primaria azienda del settore etichettatrici, nel ruolo di responsabile della pianificazione, logistica, acquisti, CED, ricoprendo nel contempo incarichi di coordinamento con le altre aziende del gruppo e la responsabilità dell’organizzazione dello stabilimento produttivo brasiliano a Sao Paolo, Brasile. Ha inoltre maturato una competenza specifica nella costruzione di nuovi stabilimenti dal punto di vista industriale. Forte di una rilevante esperienza aziendale nelle attività dell’area tecnica, nel 2012 è entrato nel mondo della consulenza direzionale, collaborando anche con il Gruppo Studio Base, supportando le aziende nei progetti di ottimizzazione dei processi aziendali con l’applicazione dei metodi di Lean Production e Industry 4.0, tecniche apprese in Italia e all’estero (in Giappone e in Germania), e nella predisposizione di perizie tecniche connesse con i benefici fiscali e con perizie per la valutazione dei beni materiali delle imprese.

Tagged under:

342 21/10/2000, ammortamento, ammortamento rivalutato, bene immateriale, bene materiale, benefici fiscali, beneficio fiscale, bilancio 2021, cespiti, ilancio, l. 342, legge 342, legge 342 del 21/10/2000, perizia, rivalutazione, valutazione, vantaggio fiscale